SE-10/PJ.42/1994 sudah dicabut, kami menyakini bahwa pada dasarnya pihak Direktorat Jenderal Pajak bermaksud untuk mencabut semua peraturan yang mengatur mengenai penggunaan faktur pajak dengan metode QQ dalam rangka mendukung terciptanya good governance. Dengan demikian, sebaiknya Anda melakukan klarifikasi terlebih dahulu atas hal tersebut kepada Kantor Pelayanan Pajak (KPP) tempat perusahaan Anda terdaftar terkait masih berlaku atau tidaknya metode QQ terkait dengan impor tersebut.

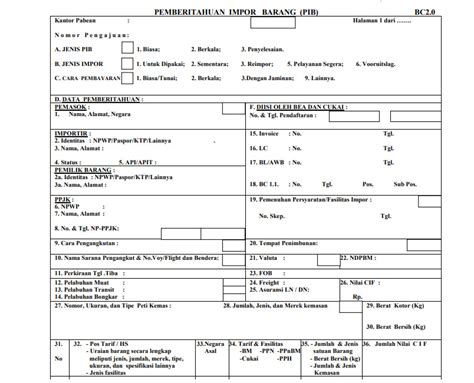

Dalam penghitungan PPN, perlu diingat bahwa SPT Masa PPN harus dilengkapi dengan lampiran-lampiran yang diperlukan. Salah satunya adalah lembar ke-3 SSP/lembar ke-3a SSPCP, yang berisi informasi tentang impor BKP dan pemanfaatan JKP/BKP Tidak Berwujud dari Luar Daerah Pabean.

Dalam Peraturan Direktur Jenderal Pajak Nomor 146/PJ./2006 mengenai Bentuk, Isi dan Tata Cara Penyampaian SPT Masa PPN, disebutkan bahwa lembar ke-3a SSPCP harus dilampirkan pada saat melaporkan SPT Masa PPN untuk masa pajak yang bersangkutan.

Dalam hal impor BKP dari Luar Daerah Pabean, perlu diingat bahwa perusahaan harus memahami bahwa pelaksanaan penyetoran PPh Pasal 22 menggunakan formulir Surat Setoran Pajak yang berlaku sebagai Bukti Pemungutan Pajak. Dalam hal ini, SSPCP lembar ke-3 yang didapatkan sebagai bukti telah disetorkannya PPh Pasal 22 dapat digunakan sebagai Kredit Pajak pada saat perhitungan PPh terutang di dalam SPT 1771.

Namun, dalam penggunaan metode QQ untuk impor BKP, perlu diingat bahwa SPPCP lembar ke-3a tidak dapat digunakan sebagai bukti telah disetorkannya PPh Pasal 22. Dalam hal ini, perusahaan harus memahami bahwa pelaksanaan penyetoran PPh Pasal 22 menggunakan formulir Surat Setoran Pajak yang berlaku sebagai Bukti Pemungutan Pajak.

Pada akhirnya, dalam penggunaan metode QQ untuk impor BKP, perlu diingat bahwa perusahaan harus memahami bahwa pelaksanaan penyetoran PPh Pasal 22 menggunakan formulir Surat Setoran Pajak yang berlaku sebagai Bukti Pemungutan Pajak. Dalam hal ini, perusahaan dapat mengkreditkan PPN masukannya di SPM PPn hanya jika memenuhi syarat-syarat tertentu.

Referensi:

Peraturan Direktur Jenderal Pajak Nomor 146/PJ./2006 mengenai Bentuk, Isi dan Tata Cara Penyampaian SPT Masa PPN

Keputusan Direktur jenderal Pajak Nomor 417/PJ/2001 tetang Petunjuk Pemungutan PPh Pasal 22