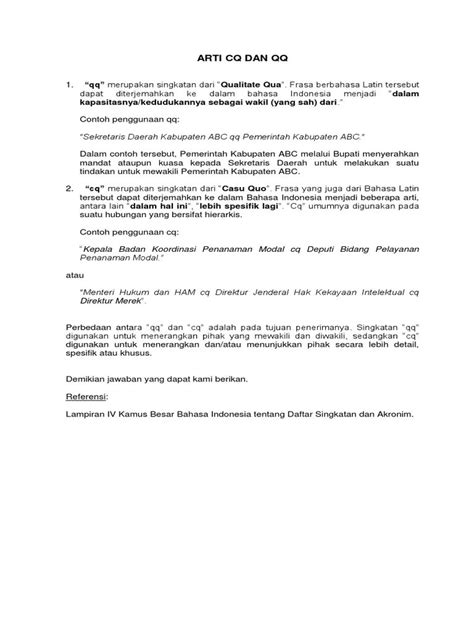

Menyajikan Surat Edaran Direktur Jenderal Pajak

Tanggal: 1 Mei 2000

Saudara,

Dalam rangka memudahkan dan meningkatkan kualitas pelaporan Faktur Pajak Keluaran, Direktorat Jenderal Pajak berkesempatan untuk mengeluarkan Surat Edaran ini. Dalam surat edaran ini, akan dibahas tentang penggunaan metode qq pada Faktur Pajak Standar.

5.1.

Penggunaan metode qq pada Faktur Pajak Keluaran menjadi penting dalam meningkatkan kualitas pelaporan dan memudahkan konfirmasi Faktur Pajak Masukan. Dalam hal ini, PKP penerbit Faktur Pajak Keluaran tetap mempunyai tanggung jawab atas pengisian Faktur Pajak selengkapnya.

5.2.

Adapun penggunaan metode qq pada Faktur Pajak Standar kolom "Pembeli BKP/Penerima JKP" untuk suatu kondisi, maka perlu diatur sebagai berikut:

Faktur Pajak Keluaran diterbitkan oleh Sub Kontraktor, pada kolom "Pembeli BKP/Penerima JKP" agar dicantumkan "Nama Kontraktor Utama qq Nama Pemilik Proyek". Alamat dan NPWP pada Faktur Pajak dicantumkan Nama dan Alamat Pemilik Proyek. Asli lembar kesatu Faktur Pajak tersebut hanya untuk Pemilik Proyek, sehingga dengan demikian yang berhak mengkreditkan Pajak Masukannya adalah Pemilik Proyek.

PPN dipungut dan disetor oleh Pemilik Proyek selaku Badan Pemungut untuk dan atas nama Sub Kontraktor. Pada Surat Setoran Pajak (SSP), dicantumkan "Nama Kontraktor Utama qq Nama Sub Kontraktor". Alamat dan NPWP dicantumkan Alamat dan NPWP Sub Kontraktor. Sedangkan NPWP Kontraktor Utama dicantumkan di bawah kotak NPWP. Kolom KPP pada sudut kiri atas SSP dicantumkan KPP tempat Sub Kontraktor terdaftar/dikukuhkan.

5.3.

Dalam penggunaan metode qq pada Faktur Pajak Standar, PKP penerbit Faktur Pajak Keluaran tetap mempunyai tanggung jawab atas pengisian Faktur Pajak selengkapnya. Konfirmasi Faktur Pajak Masukan lebih mudah karena Faktur Pajak Masukan tersebut berasal dari PKP penerbit Faktur Pajak Keluaran dan sekaligus PKP yang benar-benar menyerahkan BKP/JKP.

5.4.

Sebelum berlakunya Surat Edaran ini, terhadap Faktur Pajak yang telah diterbitkan dan dilaporkan pada SPT Masa PPN, namun dengan Surat Penegasan Direktur Jenderal Pajak PKP yang bersangkutan dapat menggunakan metode qq pada Faktur Pajak Standar kolom "Pengusaha Kena Pajak" (Penjual), maka tidak perlu dilakukan Pembetulan Faktur Pajak.

5.5.

Dengan berlakunya Surat Edaran ini, maka segala penegasan penggunaan metode qq pada Faktur Pajak Standar yang bertentangan/tidak sesuai dengan Surat Edaran ini, dinyatakan tidak berlaku, dan penerbitan Faktur Pajak Standar dengan menggunakan metode qq untuk kondisi sebagaimana dimaksud pada butir 1 di atas, untuk selanjutnya harus mengikuti ketentuan sebagaimana dimaksud pada butir 5.3 di atas.

5.6.

Surat Edaran ini mulai berlaku sejak tanggal 1 Mei 2000.

Demikian untuk mendapat perhatian Saudara guna disebarluaskan dan dilaksanakan pada wilayah kerja masing-masing.

DIREKTUR JENDERAL

MACHFUD SIDIK